新闻动态

作为全球领先的玻璃制造企业,云开中国持续推动行业技术升级,助力节能环保发展。

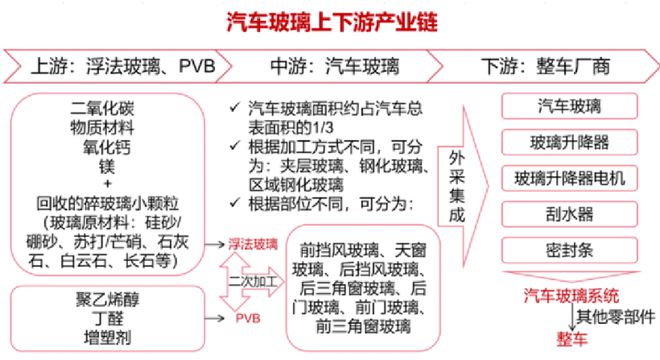

福耀玻璃工业集团股份有限公司主营业务为各种交通运输工具提供安全玻璃和汽车饰件全解决方案,包括汽车级浮法玻璃、汽车玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务。

公司的产品标志“FY”商标是中国汽车玻璃行业迄今为止唯一的“中国名牌”和“中国驰名商标”。

当前全球政策的核心方向是“绿色低碳”和“智能化”。中国明确提出“双碳”目标(2030年碳达峰、2060年碳中和),并大力支持新能源汽车发展。

这些政策直接推动汽车行业向电动化、轻量化、智能化转型,而汽车玻璃作为关键零部件,需求也随之升级。

新能源车普遍采用全景天幕玻璃(如特斯拉Model Y),单车玻璃面积比传统车型增加20%-30%。

政策驱动的电动车渗透率提升(中国新能源车渗透率已超30%),直接拉动福耀玻璃销量。

福耀推出集成HUD(抬头显示)、调光、隔热的“智能玻璃”,符合智能网联汽车政策导向。这类产品单价是普通玻璃的2-3倍,利润更高。

福耀在海南、湖南等地自建硅砂基地,确保原材料供应稳定,符合国家“供应链安全”政策要求,同时降低环保政策收紧带来的风险。

2023年全球汽车销量8724万辆,未来五年预计以3%的增速稳步增长,而新能源车增速更快(CAGR超20%)。

90年代一辆车用4㎡玻璃,如今增至5㎡以上。全景天幕(不可开启的大面积玻璃)配置率已达15%,未来有望突破30%。

智能调光玻璃(可自动调节透光度)、镀膜隔热玻璃等高端产品,单价更高,市场空间持续打开。

2023年全球汽车玻璃市场规模约1500亿元,2030年有望突破2500亿元。

自建硅砂矿,浮法玻璃(汽车玻璃原材料)自给率超90%,原材料成本比外购低15%-20%。

全球布局生产基地(中国、美国、德国),贴近客户降低运费,生产效率行业领先。

收购德国SAM和三锋集团,提供“玻璃+铝饰条”一体化解决方案,增强客户黏性(饰条需与玻璃颜色匹配)。

全景天幕玻璃全球市占率超60%,国内近90%,特斯拉、比亚迪等头部车企均为客户。

研发投入占比约4%,推出HUD玻璃、镀银隔热玻璃等高端产品,毛利率高达37%(2024年),远超行业平均(23%)。

近十年均值,超过茅台(91%)以外的A股大部分公司。传统制造业毛利率通常低于20%,福耀的“暴利”源于垄断地位。

相当于股东每投入100元,一年赚21元,接近茅台(25%),远超比亚迪(5%)。

资产负债率42%,低于制造业平均水平(55%),短期借款占比低,无债务暴雷风险。

海外收入占比约50%,汇率波动可能影响利润(如人民币升值导致汇兑损失)。

2025年1月市值1550亿元,按25倍PE×30亿自由现金流估算,合理市值约750亿元,当前溢价超100%。

行业需求持续增长,福耀护城河深厚,若市值回落至1000亿以下(对应PE 33倍),可逐步布局。

福耀玻璃是汽车玻璃领域的“隐形冠军”,凭借全产业链、技术垄断和高市占率,长期成长逻辑清晰。

然而,当前股价已部分透支未来业绩,投资者需耐心等待估值回归合理区间(如市值1000亿以下),再择机中长期持有。云开全站Kaiyun平台云开全站Kaiyun平台